Как и планировал, раз в месяц будут посты на тему инвестиций и создание модельного портфеля из расчёта 50 тысяч в месяц. Прошлый пост здесь.

Если вы начали вести бюджет, одно это уже сильно поможет, но важно не только отслеживать результаты, но заняться финансовой дисциплиной. Как обращаться с деньгами, у нас до сих пор нигде не учат. Большинству кажется, что тут может быть одна проблема – их отсутствие. Это не так. Важно уметь ими управлять, распределять потоки, планировать движение и контролировать. Это может показаться сложными словами, но это тоже не так.

Через любого из нас проходят денежные потоки разных размеров. Они приходят из разных источников и уходят в разных направлениях. Главное правило, если вы хотите иметь деньги – растить источники дохода и ограничивать расходы. Делать это можно несколькими способами. Основная ошибка – тратить деньги на то, что ещё больше отнимает деньги. Об этом отлично написано в книге Кийосаки про активы и пассивы. Активы – то, что кладёт деньги в ваш карман, а пассивы – то, что отнимает. Вкладываясь в активы, вы обогащаете себя, в пассивы – других. Вторая ошибка – увеличивать потребление с ростом доходов. Например, мои расходы сейчас находятся на уровне 2018 года, когда они только-только покрывались доходами. Я не стал увеличивать потребление, потому что решил создать капитал, который потом будет меня кормить. Если бы у меня не было такой цели, вероятно, я купил бы себе много ненужных вещей. А, возможно, и сегодняшних доходов бы тоже не было.

В сети есть такое движение FIRE (financial independence, retire early – финансовая независимость, ранний выход на пенсию), его сторонники топят за то, чтобы максимально сокращать расходы и жить на 15-20% от заработка. Многие употребляют дешевую еду, носят сэконд-хэнд, не пользуются телефонами, а все средства инвестируют. В 30-35 лет они получают сумму, которая позволяет им больше не работать, а жить на доход с капитала. По мне, это крайность, своего рода фанатизм, хотя смысл в этом есть. Кому интересно, погуглите их истории, есть очень занятные.

Но чтобы поставить себе цель жить с капитала и идти к ней, и нужно вести учет. Но также нужно кое-что ещё. Это план доходов и расходов на будущее или бюджет. Это очень широкая тема, и она слишком индивидуальна, чтобы давать советы. Но, грубо говоря, вам стоит расписать на несколько лет вперёд все ваши или семейные доходы, планируемый их рост, появление новых источников, а также траты по статьям. Разумеется, необходимо запланировать инвестиции и рост вашего портфеля, учитывая регулярные довложения, примерный рост курсов, дивиденды, ставки, инфляцию. А также понять вашу финансовую цель, к какому году и какой капитал вы или ваша семья хотите иметь. Всё это несложно, если этим заниматься. Начав вести учёт, у вас будут появляться мысли, как это сделать.

И это, по мне, самое важное в инвестициях. А анализ акций, котировки, новости, графики, индикаторы и т.п. – второстепенно. Просто покупайте хорошие акции и держите их, а рынок всё сделает сам.

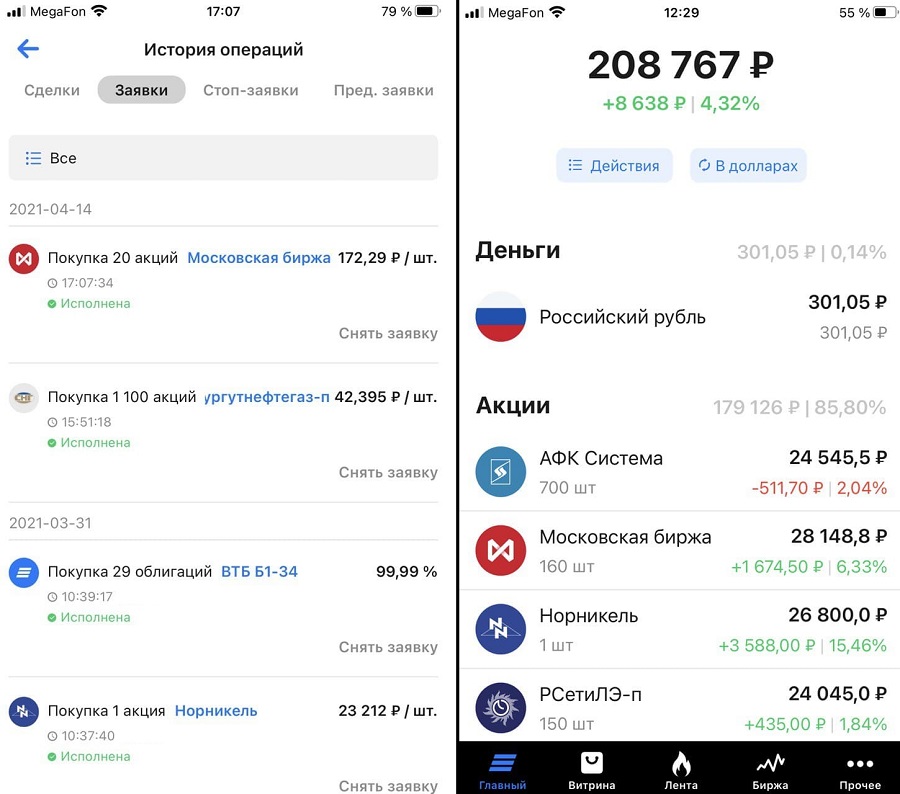

В этом месяце снова вложил 50 тысяч и купил 1100 привилегированных акций Сургутнефтегаза и на сдачу – 20 акций Мосбиржи. Сургут, ибо в этом году у него будут рекордные дивиденды, по некоторым подсчётам более 15% годовых. Плюс, Сургут только выигрывает от роста курса доллара, так как большинство его продаж приходится не на РФ. А в падение доллара я не верю.

На скрине исполненные заявки и состояние портфеля на вчера. Следить за портфелем и показателями можно в любое время онлайн по ссылке:

https://intelinvest.ru/public-portfolio/245016/

Посмотрим, что будет через год😉

П.с. Это не основной мой портфель, а экспериментальный! Информация не является инвестиционной рекомендацией! Повторять за мной можно, но, думаю, не стоит. Никакой ответственности я нести не буду.

@compastg Компас

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться.