Как и планировал, раз в месяц буду писать пост на тему инвестиций, а заодно собирать модельный портфель. Прошлый пост тут.

Я не профессиональный инвестор, и становиться им не собираюсь. Это работа, которая мне не очень интересна. Создать же себе источник пассивного дохода мне интересно. И уже создал, осталось дорастить до того размера, который на 100% меня устроит, хотя вопрос что кушать в будущем, уже не стоит. Это как ездить на машине, не разбираясь, что происходит под капотом. Да, так можно.

Вообще, инвестиции – это не про отчётность, графики, биржевые новости, показатели и ставки. По мне, это больше про самодисциплину и логику. Если вы сегодня озаботитесь созданием капитала, он у вас будет, если нет – не будет. Так просто. Чтобы он был, его нужно собирать. Делается это регулярным откладыванием денег, для чего у вас должна быть понятная дельта между доходами и расходами. Поэтому первое, что посоветую всем, кто хочет иметь деньги – следить за ними или вести свой личный/семейный бюджет. Когда я начал делать свои первые записи, сколько зарабатываю и сколько и куда трачу, для меня открылся целый новый мир. Я узнал про себя множество новой информации и сделал кучу выводов. Это случилось примерно 10 лет назад, и могу утверждать, что именно тогда в моих финансах появился порядок, а денег тупо стало больше.

Я слышал много возражений, а-ля: что считать, и так денег не хватает; это лишняя трата времени; у нас общий с женой бюджет, а она ничего не считает и т.п. Это отговорки. Деньги так или иначе есть у каждого, времени это занимает мало, а жену можно просто внести в статью расходов)) Если не будете считать деньги, их у вас не будет. Можно долго рассуждать, я советую попробовать и проверить. Ничего сложного тут нет. Просто отмечайте все свои доходы с источниками, и все расходы со статьями. Статьи доходов и расходов у всех будут разные, примерно это может быть так. Доходы: стипендия, зарплата, фриланс, бизнес, подарки, проценты по вкладам и дивиденды, доход от продажи чего-л. Статьи расходов могут быть такими: жильё и к/у, продукты, проезд и авто, бытовое, здоровье, отдых, развитие, сбережения, налоги, проеб@но.

Можно разделять по счетам, картам, кошелькам, р/с и т.д. Начните вести хоть как-то. Просто отмечайте каждый день, сколько и откуда пришло, а сколько и куда ушло. Не нужно стремится сделать сразу идеально. Сейчас есть куча разных приложений, но я использую Excel (его возможности поистине безграничны), и до сих пор иногда добавляю новые строки или столбцы.

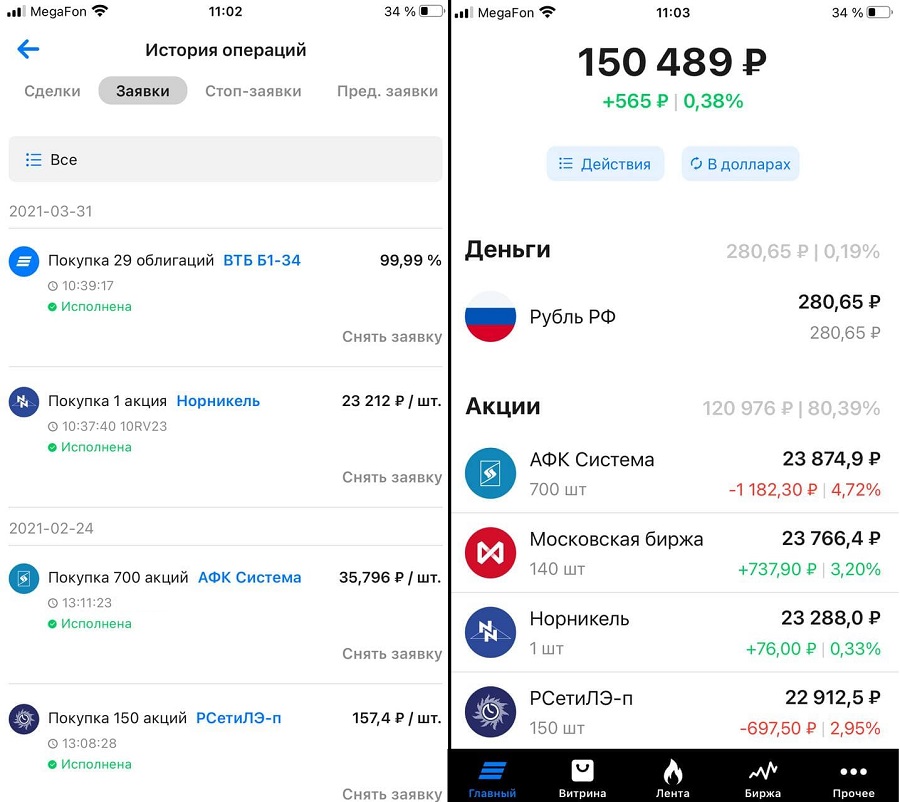

В этом месяце снова закинул в модельный портфель 50 тысяч и купил Норильский Никель и облигации ВТБ.

Почему Норникель на фоне всех негативных о нём новостей? Да, он упал уже более чем на 20% от своих максимумов, но дивиденды по нему вроде не отменили (собрание было в пн 29.03), и я уверен, что рано или поздно цены акций восстановятся. Спрос на никель и палладий в мире меньше не становится, а все проблемы эти ребята, уверен, смогут решить и с нашими властями обо всем договориться. Поэтому, считаю, что сейчас на него хорошая цена и надо брать.

Корпоративная облигация ВТБ Б-1-34, дата погашения январь 2022 года, доходность 4,7% годовых. Это мой брокер, и он даёт покупать их без комиссии. Грубо говоря, я дал ВТБ в долг под 4,7%. В надёжности банка сомнений нет, да и разбавить портфель акций облигациями тоже нужно. К тому же, ЦБ планирует повышать ключевую ставку, а значит, и стоимость облигаций будет выше.

На скрине исполненные заявки и состояние портфеля на вчера. Следить за портфелем и показателями можно в любое время онлайн по ссылке:

https://intelinvest.ru/public-portfolio/245016/

Посмотрим, что будет через год😉

П.с. Это не основной мой портфель, а экспериментальный! Информация не является инвестиционной рекомендацией! Повторять за мной можно, но, думаю, не стоит. Никакой ответственности я нести не буду.

@compastg Компас

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться.