Раз в месяц будут посты на тему инвестиций и заодно создание модельного портфеля из расчёта 50 тысяч в месяц. Прошлый пост тут.

Продолжу про бюджет, но давать готовые рецепты, как с ним работать, не буду. У всех всё будет по-разному. Но прикинуть можно так: поймите, какой доход вам нужен для удовлетворения всех бытовых потребностей, после чего прикиньте, какой нужен капитал, чтобы процентный доход с него покрывал эту сумму. Допустим, вы тратите 50к в месяц или 600к в год. Если представить, что капитал будет приносить 12% годовых за счет дивидендов и роста курса, потребуется 5 млн рублей. Иметь 12% в случае с акциями и корпоративными облигациями более, чем реально, мой процент по итогу года (по рынку РФ) ни разу не опускался ниже 20%. Конечно, при условно грамотном вложении.

Но, если изымать весь доход с капитала, то он не будет расти, а этого допустить нельзя, так как инфляция не стоит на месте, поэтому нужно больше, чем 5 млн. Сколько – считайте сами. Можно составить табличку в экселе, где вы отразите ежемесячные пополнения, пропишете процент и можно будет смотреть, как меняется конечный результат при изменениях суммы вклада или процента. Скажу, честно, это крайне увлекательное занятие, особенно, если продлить табличку лет на 20-30. После посмотрите ваши настоящие возможности и начинайте планировать, как и за какое время вы к этому капиталу придёте и сколько нужно откладывать ежемесячно. Задача творческая.

А при желании потратить деньги, сразу прикидывайте, сколько пассивного дохода вы потеряете. Например, если купите новый айфон за 100к, то сразу недополучите 12к дохода в год или 1к в месяц. Желание купить айфон при таком раскладе становится меньше. Вот так, не купили за жизнь 17 айфонов и автоматом получили среднюю пенсию по РФ в 17к. А если не купить тачку за лям, то считайте, уже 10к в месяц у вас есть.

Многие говорят, что в РФ огромная инфляция. Есть такое, но скажу по опыту, почти все акции инфляцию покрывают. Первую акцию Норникеля в 2018 я купил за 11к, а сейчас она стоит 27к. Выросли на столько цены? В моей потребительской корзине точно нет. А сколько я с него ещё получил дивидендов? Дело в том, что инфляция – это рост цен, следовательно, рост выручки у компаний, это даёт рост стоимости акций, и часто дивидендов. Грубо, вы вкладываетесь в компании, которые исправно работают при любых ростах цен, их акции растут, и ещё за это платят. Короче, откладывайте и считайте, а капитал сам будет расти и радовать дивидендными выплатами. Если ничего не делать, то точно ничего не будет.

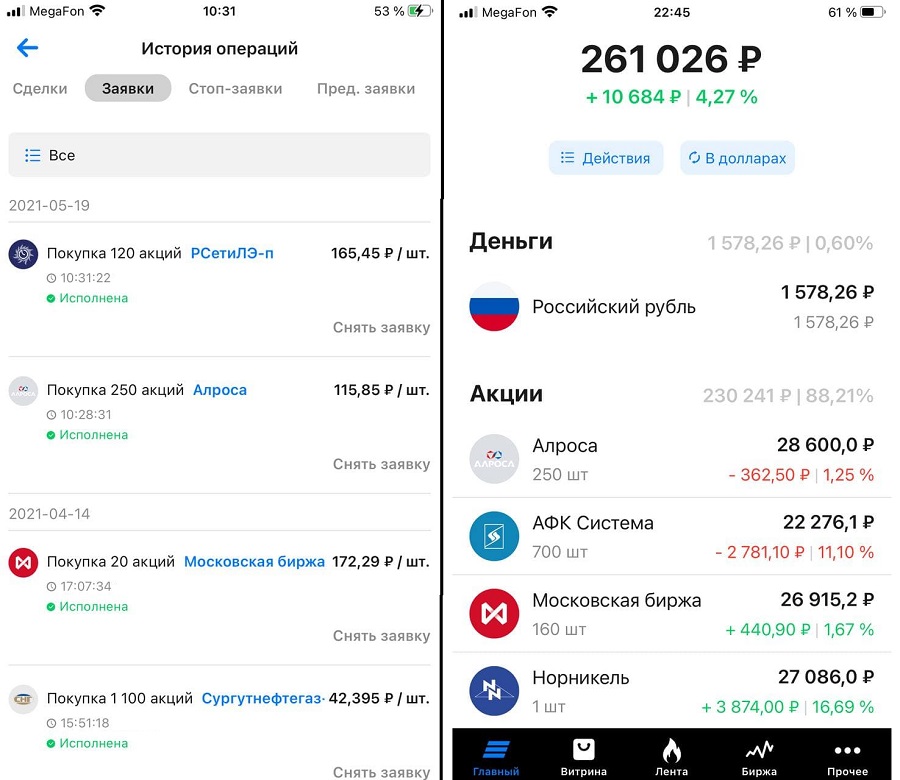

В этом месяце снова вложил 50 тысяч и купил 120 привилегированных акций ЛенЭнерго под дивиденды, (теперь их у меня 270) и 250 акций Алросы. У обеих компаний вышла подряд отличная отчётность за 2020 и за первый квартал 2021. Прибыль растёт тоже у обеих примерно на 15% (относительно первого квартала 2020). Дивидендная доходность ЛенЭнерго – 9,3%, Алроса –8,4%. Спрос на алмазы, несмотря на корону, не падает, а электроэнергия будет нужна всем и всегда.

На скрине исполненные заявки и состояние портфеля на вчера. Следить за портфелем и показателями можно в любое время онлайн по ссылке:

https://intelinvest.ru/public-portfolio/245016/

Посмотрим, что будет через год😉

П.с. Это не основной мой портфель, а экспериментальный! Информация не является инвестиционной рекомендацией! Повторять за мной можно, но, думаю, не стоит. Ответственности нести не буду.

@compastg Компас

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться.